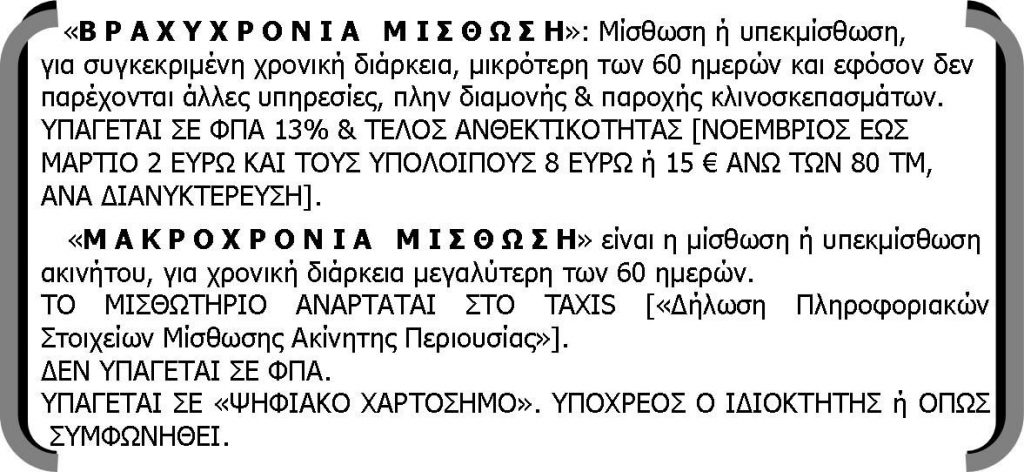

«ΒΡΑΧΥΧΡΟΝΙΑ ΜΙΣΘΩΣΗ»

«ΒΡΑΧΥΧΡΟΝΙΑ μίσθωση» [τέταρτο εδάφιο της παρ. 1 του άρθρου 111 του ν. 4446/2016, όπως αυτό ισχύει από 01.01.2024] ορίζεται πλέον η μίσθωση ή υπεκμίσθωση ακινήτου, για συγκεκριμένη χρονική διάρκεια, μικρότερη των εξήντα (60) ημερών, και εφόσον δεν παρέχονται άλλες υπηρεσίες πλην της διαμονής και της παροχής κλινοσκεπασμάτων. Ανεξάρτητα αν το ακίνητο είναι αναρτημένο σε ψηφιακή πλατφόρμα στο πλαίσιο της οικονομίας διαμοιρασμού ή όχι και ανεξάρτητα αν η σύμβαση συνάπτεται μέσω της ψηφιακής πλατφόρμας.

Από τη Φορολογική Διοίκηση [Ε.2024/9.4.2024] διευκρινίστηκε ότι το ως άνω όριο των εξήντα (60) ημερών αναφέρεται στη διάρκεια ΚΑΘΕ σύμβασης μίσθωσης και ΟΧΙ ΣΤΟ ΣΥΝΟΛΟ των ημερών που ένα ακίνητο δύναται να διατίθεται για βραχυχρόνια μίσθωση μέσα στο έτος.

«ΜΑΚΡΟΧΡΟΝΙΑ ΜΙΣΘΩΣΗ»

Συμβάσεις μίσθωσης ακινήτων διάρκειας από 60 ημέρες και άνω δε θεωρούνται πλέον ως βραχυχρόνιες κατά την έννοια του άρθρου 111 του ν. 4446/2016 και, ως εκ τούτου, δεν εμπίπτουν στο πεδίο εφαρμογής αυτού. Υπενθυμίζεται ότι με τις προϊσχύουσες διατάξεις ο ορισμός των βραχυχρόνιων μισθώσεων περιελάμβανε συμβάσεις διάρκειας μέχρι ενός (1) έτους.

ΕΙΔΙΚΕΣ ΠΕΡΙΠΤΩΣΕΙΣ – ΠΑΡΑΔΕΙΓΜΑΤΑ

Εφόσον, κατά τη διάρκεια της μίσθωσης, συμφωνηθεί η αναμίσθωση του ακινήτου στον ίδιο μισθωτή, η χρονική διάρκεια της αναμίσθωσης εξετάζεται αυτοτελώς για το χαρακτηρισμό της ως βραχυχρόνιας ή μη. Για παράδειγμα, σε περίπτωση που κατά τη διάρκεια βραχυχρόνιας μίσθωσης από 15/1/2024 μέχρι 5/3/2024 (ημερομηνία αναχώρησης 6/3/2024), ήτοι διάρκειας 50 ημερών, συμφωνηθεί η διαμονή του μισθωτή μέχρι τις 17/3/2024, με αποτέλεσμα η συνολική διάρκεια της διαμονής του να ανέρχεται σε 62 ημέρες, θεωρείται ότι έχει συναφθεί δεύτερη μίσθωση από 6/3/2024 έως 17/3/2024, διάρκειας 12 ημερών η οποία είναι επίσης βραχυχρόνια.

Αντίθετα, σε περίπτωση που κατά τη διάρκεια μίσθωσης που δε θεωρείται βραχυχρόνια, ο μισθωτής αποφασίσει να αποχωρήσει από το ακίνητο εντός των πρώτων 59 ημερών, ο χαρακτηρισμός της μίσθωσης ως μακροχρόνιας δε μεταβάλλεται.

ΣΥΜΠΕΡΑΣΜΑ

Από τα παραπάνω, συνάγεται ότι επιχείρηση (με ΕΝΑΡΞΗ ΣΤΗ ΔΟΥ), με αντικείμενο δραστηριότητας την ενοικίαση επιπλωμένων διαμερισμάτων και Σήμα ΕΟΤ, μπορεί κατά τη διάρκεια της χρήσης να εκμισθώνει σε ιδιώτες διαμερίσματα με ιδιωτικό συμφωνητικό αστικής μίσθωσης, με μισθώσεις πέραν του έτους ή και μικρότερες, οι οποίες όμως θα είναι μεγαλύτερες των 60 ημερών. Εξυπακούεται ότι στην περίπτωση αυτή η επιχείρηση έχει υποχρέωση υποβολής «Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας».

Ωστόσο, στην περίπτωση που τα εν λόγω διαμερίσματα διατίθενται με μισθώσεις μικρότερες των 60 ημερών θεωρούνται κατά τα παραπάνω «βραχυχρόνιες», υπαγόμενες σε ΦΠΑ με συντελεστή 13% (διατάξεις του άρθρου 11 παρ. 2α του κώδικα ΦΠΑ – ν.5144/2024 και παρ. 5 του Παραρτήματος ΙΙΙ του κεφ. Β΄ – Υπηρεσίες του ίδιου κώδικα).

Επιμέλεια στήλης: Παναγιώτης Ξεροβάσιλας

Νομικός/ Οικονομολόγος